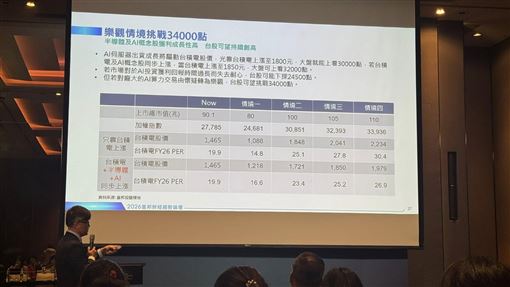

財經中心/師瑞德報導

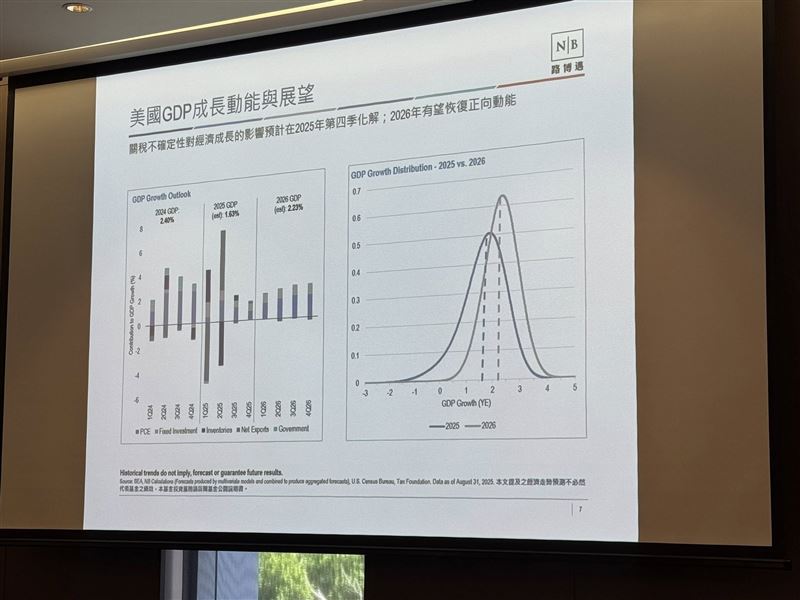

路博邁固定收益客戶投資組合經理人Tobias Bracey在年度投資論壇中表示,全球債市正處於重大轉折點,2026年可望進入利率正常化與價值重估的新階段。美國經濟雖有放緩跡象,但仍展現出超出市場預期的韌性,在財政政策持續推動下,預計2025年美國GDP成長將落在1.6%左右,2026年可望回升至2.0至2.2%的長期趨勢水準。

Bracey指出,這樣的成長前景反映出美國目前仍具相當的內需支撐力,尤其大型法案所帶來的投資動能,將陸續在未來幾季轉化為實際經濟活動。儘管外部仍有不確定性,包括地緣政治與全球需求降溫壓力,但在政策面偏向擴張與企業資本支出回升下,基本面無虞。

在通膨方面,Bracey強調,目前美國正處於結構性通膨回落階段,最顯著的下行因素來自於住宅通膨的持續放緩。根據統計,住宅通膨在CPI中佔比達到約40%,是關鍵的影響因子。近期美國商品類價格略有上升,但主要受關稅與貿易政策影響,並非整體供需失衡所致。他指出,目前整體通膨走勢呈現「拔河格局」,住宅與租金通膨下行形成壓力,部分商品價格則拉升走勢,但總體已轉向溫和,這將支持聯準會啟動寬鬆政策。

Bracey預估,聯準會將於2025年12月啟動降息,明年第一季再降一次,終端利率將逐步下探至3%至3.25%的區間,與市場對中性利率的預期大致一致。他補充,這樣的政策環境將成為投資人重新布局債券部位的良機。

就業市場則成為觀察重點。Bracey指出,近期美國非農就業新增人數已明顯趨緩,從過去的13萬至18萬人下滑至4萬至5萬人左右,反映出企業招聘態度轉為保守。同時,由於移民政策限制導致勞動供給減少,也加劇了勞動市場供需失衡。這些變化進一步支持聯準會採取更為寬鬆的立場。

在殖利率曲線方面,Bracey表示,自2023年以來,美債殖利率曲線已出現明顯的正常化走勢,從過往的倒掛轉為正斜率。過去市場預期短端利率將持續上行,但隨著政策轉向與前段利率下行,投資人資金逐漸流向中長天期部位。他認為,10年與30年期殖利率的上行空間將受到抑制,因為一旦利率過高,便會吸引資金進場,進而壓低利率,形成自我修正的正向循環。

Bracey指出,今年市場的主要操作邏輯之一就是利用殖利率曲線走陡的趨勢創造報酬,而隨著目前市場已反映大部分寬鬆預期,他們已在第三季起逐步出場相關策略。未來前段仍有些許下行空間,但長天期已較無明顯上升動能。

在具體資產配置方面,Bracey指出,雖然機構MBS過去表現良好,利差也曾吸引人,但目前報酬潛力已大不如前。利差從高點180至190個基點收斂至目前120上下,提前清償風險也因降息預期升溫而加劇,因此路博邁已開始適度減碼該資產類別。他補充,目前市場對於MBS仍具高度需求,但整體報酬風險比已不若過往。

取而代之,團隊開始轉向非機構MBS與其他證券化資產機會,如以數據中心營收、消費者信用卡帳款或應收帳款為擔保的ABS資產。這些產品具備短天期、投資級評等與吸引利差,能提供穩定收益來源,亦可作為利率波動下的資金避風港。

針對新興市場債券,Bracey坦言目前配置權重不高,主要因為投資策略上受限於非美元資產比重。但他指出,在2025年上半年曾配置較高比重於當地貨幣計價債券,並已於漲多後獲利了結。儘管如此,他仍看好美元計價的新興市場主權債券,特別是中東地區的投資級主權債,具備不亞於已開發國家主權債的利差與殖利率表現。

他進一步指出,在利率轉折期,具體收益來源將從傳統債券轉向具題材性的資產,例如AI相關企業債。隨著大型雲端與AI業者資本支出大幅提升,近期數月內所發行的債券規模已達到約900億美元,遠高於以往的年度平均。這些債券多以投資等級、無擔保債與SPV架構形式出現,對固定收益投資人而言具備穩定收益潛力。

Bracey強調,雖然AI仍是股市熱門題材,但債市也開始受惠,團隊將持續布局於具高信評、資產負債表健全的AI債券發行人。他也指出,這些資產主要歸類於投資級信用債,成為未來投資組合配置的重要組成。

最後,Bracey表示,在目前市場利差仍處於合理區間的情況下,雖然大幅擴張機會有限,但仍有機會出現短期利差拉大。他指出:「只要出現合理的價位與利差擴大,我們就會進場加碼。這樣的策略過去幾年已多次證實有效,不僅掌握時機,也能確實避開信用風險。」

他總結道,2026年將是一個結構性轉折的年份,債券市場的配置策略不應拘泥於傳統債種,而應靈活切換於信用債、結構化資產與新興市場,搭配政策周期與景氣節奏,方能在震盪中創造穩健超額報酬。

三立新聞網提醒您:

內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。