財經中心/師瑞德報導

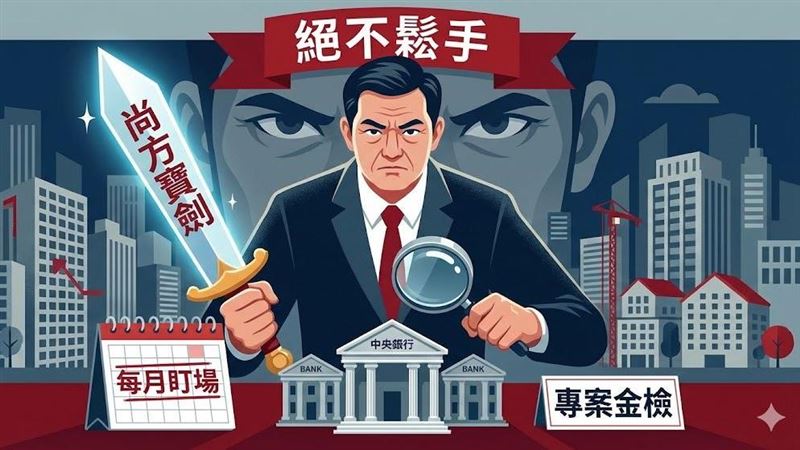

中央銀行18日舉行第四季理監事會議,決議維持政策利率不變,並續行第七波選擇性信用管制。針對外界最關注的房市管制措施,央行宣布將原本要求銀行需自訂「房貸總量目標」的規定,調整為回歸銀行「自主管理」。此舉一度被市場解讀為「鬆綁」訊號,但央行總裁楊金龍在會後記者會上嚴正駁斥,強調這絕非「甩鍋」或放寬,反而是透過更頻繁的「按月監控」搭配隨時啟動的「專案金檢」,強化監管的即時性與威嚇力。

楊金龍詳細解釋調整管制的初衷。他指出,過去要求銀行每季設定房貸總量目標,實務執行上卻產生了副作用。許多銀行在額度接近滿水位時,為了達標,往往直接以此為藉口拒絕民眾的貸款申請,甚至出現「排隊撥款」或「以價制量」的亂象,引發不少民怨。

「我們不希望銀行因為怕麻煩,就拿央行的目標來當作拒絕民眾的理由。」楊金龍表示,為了減少這種摩擦,央行決定給予銀行彈性,不再硬性規定每一季的目標數值,讓銀行依據自身的風險控管能力進行自主管理。

雖然形式上給予彈性,但楊金龍強調,骨子裡的監管力道其實更為嚴格。他指出,未來銀行必須「按月」向央行通報房貸餘額與相關數據,央行業務局將會逐月檢視。

楊金龍在記者會上更進一步透露了監管細節,修正了外界對於「寬鬆」的誤解。他表示,除了按月審視數據,央行手中還握有一項重要工具:「專案金檢」。

「以前是一季檢討一次,現在改為一個月就要交卷,一旦發現數據偏離或有違規跡象,銀行只有一個月的時間可以犯錯,我們馬上就會處理。」楊金龍語帶強硬地指出,如果不透過「專案金檢」去實地查核,光看書面報告是不夠的。特別是針對企業「週轉金」是否違規流入房市,央行將會列為金檢重點,「透過我們一個月的密集監控,還有這個專案金檢的情況,我認為應該還是能把房市管控整理好。」

對於媒體追問,央行心中是否有房價「軟著陸」的具體標準?例如房價下跌10%或20%才算達標?楊金龍坦言,經濟學上很難用單一的價格跌幅來定義軟著陸。

他語重心長地表示:「重點不是跌多少,而是跌的過程會不會搞垮金融體系。」楊金龍舉例,如果房價修正了20%,但銀行的資產品質依然健康,沒有發生系統性風險,那這就是可以接受的調整;反之,即便跌幅不大,卻引發連鎖違約反應,那就是硬著陸。因此,央行的核心目標始終是鎖定在「金融穩定」,而非單純的打壓房價點數。

針對政府推出的「新青安」貸款政策,楊金龍在回應媒體時罕見吐露心聲。當被問及處理新青安問題的社會成本是否過高時,他直言:「我承認,代價確實很高。」

楊金龍認為,新青安的政策立意雖然良善,旨在協助年輕人購屋,但若銀行在執行過程中過度寬鬆,忽略了風險控管,反而可能害了年輕人。他呼籲公股銀行在承作相關業務時,仍應回歸授信專業,嚴格審視借款人的還款能力,不能因為是政策貸款就閉著眼睛放款,這才是負責任的態度。