財經中心/廖珪如報導

台股2026年第一個交易日再度繳出亮眼成績,指數於盤中刷新歷史新高紀錄,來到29363.43點,終場收在29349.81點,上漲386.21點,漲幅1.33%;本週台股大漲793.79點,週線連2紅,漲幅2.78%,平均日均量5388.51億元。記憶體族群再度成為焦點,華邦電(2344)、南亞科(2408)、旺宏(2337)、晶豪科(3006)漲幅驚人。

國票投顧則分上下游介紹記憶體產業,讓投資人做足功課加入這場大循環包括上游南亞科(2408)、華邦電(2344)。下游創見(2451)、威剛(3260)、十銓(4967)、宜鼎(5289)、群聯(8299)。

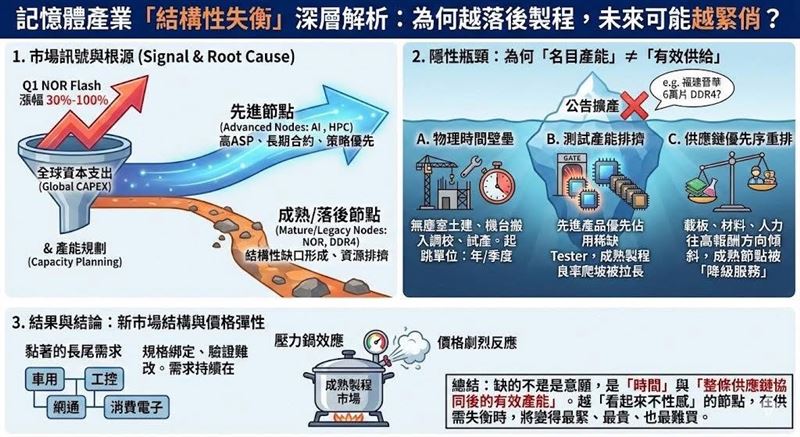

不過,市場近期在利多面雖然補足,也有利空消息。被譽為半導體先知的前明星經理人「萬鈞法人視野」發文指出,第一季傳出 NOR 漲幅 30% 到 100%,依不同品項而定,這個訊號本質上反映一件事:當整個產業的資本支出與產能規劃全面往先進節點集中,落後製程會在某個時間點出現結構性缺口。因為需求不會因為你不想做就消失,車用、工控、網通、消費性電子的長尾需求仍然在,而且很多系統設計就是綁在成熟節點的供應鏈上,沒有那麼容易改規格、改驗證、改供應商。

時間與基礎設施的剛性限制

分專指出,有網友丟一張圖問他「福建晉華可能要把 19nm 等級的 DRAM 產能擴到 2026 年 6 萬片/月,DDR4 供給會被解掉」?萬鈞法人視野認為,自己的看法一直很一致:你真正該關注的從來不是他敢不敢喊擴產,也不是他有沒有錢,更不是他買不買得到單一兩台機台。記憶體供需失衡的核心,早就不是一個簡單的資本開支問題,而是物理時間與產線協同的問題。

先講最直覺的一點:無塵室。無塵室不是你下單明天就有,它是土建、系統、驗證、搬入、調校一路走完,通常就是一年以上起跳。更現實的是,就算你有現成空間可以接機台,機台進廠的排程、安裝、拉線、參數設定、到能穩定試產,時間同樣是以季度甚至以年來算。很多人只看「6萬片/月」這個數字,卻忽略了從零到有、從有到穩,真正卡住的是時間,不是口號。

後段產能排擠阻礙良率爬坡

再來是另一個外界更常低估的瓶頸:測試。DRAM tester 的供給本來就緊,當先進產品的測試需求更吃緊、更排隊時,成熟節點的測試產能就會被排擠,這會形成一個非常典型的鏈式反應:你前段看似有機會拉量,但後段出貨節奏卡住,良率爬坡時間拉長,等於你的「名目產能」很難在短時間內變成「有效供給」。市場最容易用一張投影片的產能目標,去誤判一個需要兩年以上系統協作才能落地的供應曲線,這就是為什麼每當有人拿「某某要擴產」來說供需會反轉,我都會提醒大家不要只看產能公告。

被邊緣化的成熟節點與彈性喪失

還有之前就提到的載板、T-glass、以及整體供應鏈的排程問題,這些才是這一輪供需失衡背後更深層的原因。因為當全產業的資源往先進節點集中,上游材料、測試、封裝、甚至人力與排程都會跟著往報酬率更高、策略性更強的方向傾斜,成熟節點反而更容易出現「沒有被好好服務」的狀態。這不是單一公司能不能擴產可以解的,而是整條供應鏈的優先序被重新排序後,留下的結構性空缺。

所以回到「要不要擔心福建晉華 6萬片 DDR4」這件事,我反而會把問題倒過來看:就算它真的能在 2026 年把量做出來,那也很可能是在需求已經被缺貨與漲價教育過、客戶早就提前簽長約鎖量的環境下進場。換句話說,它就算是新增供給,也不一定代表價格會回到過去那種買方市場的心態,更不太可能在短時間內把「落後製程記憶體」這條線的緊張感完全解除。

價格彈性與供給稀缺的必然結果

在這種資源搶奪下,可能一段時間反而越落後製程的記憶體,之後越缺。原因很簡單,大家都去做先進的,這不是情緒,是產業資本配置的必然結果。先進節點能拿到更好的長期合約、更高的ASP、更強的策略地位,企業自然把最稀缺的資本、設備、人力都押在那裡。成熟節點就會變成一種「需求還在、但供給彈性消失」的市場結構,一旦出現任何小幅度的需求回升或供應擾動,價格的反應會比過去更劇烈。

所以我會把接下來一段時間的記憶體市場,用一句話總結:缺的不是意願,缺的是時間,缺的是整條供應鏈協同後的有效產能。這也是為什麼當市場開始討論 NOR、DDR4、以及更多成熟節點產品時,你會看到價格彈性比大家想像更大,而且越「看起來不性感」的那一段,越可能在供需重新失衡時變得最緊、最貴、也最難買。

三立新聞網提醒您:

內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。