財經中心/師瑞德報導

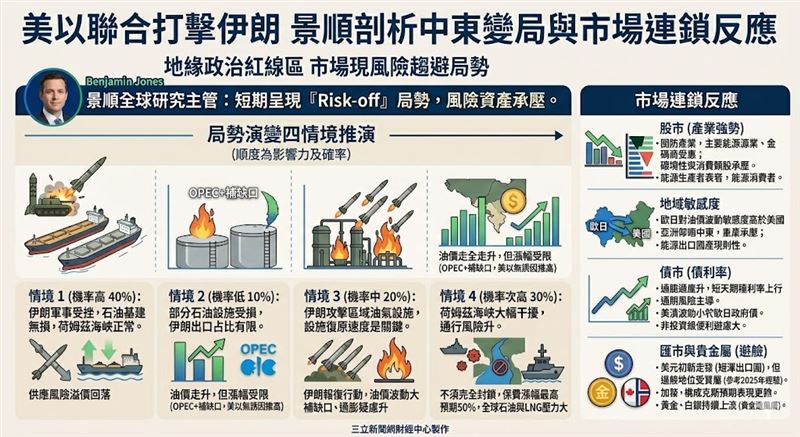

隨著美國與以色列於2月28日對伊朗發動聯合打擊,中東局勢再度陷入高度不確定的紅線區。景順(Invesco)全球研究主管 Benjamin Jones 於2日發表評論指出,儘管後續發展仍可能快速變化,但市場短期已明顯呈現「風險趨避(Risk-off)」格局。針對這場突如其來的軍事行動,景順提出四種可能的情境推演,並依對油價及全球風險資產的衝擊程度進行排序,為投資人解讀未來的連鎖反應。

在景順預估的情境中,發生機率最高(約40%)的第一種情況是伊朗軍事能力受挫,但主要石油基礎設施未遭攻擊,且荷姆茲海峽航運維持正常。在此背景下,市場將重新調整供應風險預期,油價溢價有望在未來數週內逐步回落。而發生機率約10%的第二種情境則是部分石油設施受損,雖然油價預料走升,但因伊朗出口占比有限且 OPEC+ 有能力填補缺口,加上美、以雙方缺乏推高油價的誘因,漲幅預期相對受限。

然而,若局勢進一步惡化,發生機率約20%的第三種情境則是伊朗主動攻擊區域內的油氣設施。雖然目前伊朗仍以美軍基地為主要報復對象,但產油國設施一旦受損,復原速度將成為油價波動的關鍵。最令人憂心的則是第四種情境,即荷姆茲海峽航運遭到大幅干擾,景順估計此機率約30%。值得注意的是,伊朗無須完全封鎖海峽,只要通行風險導致保費調升(預期最高漲幅達50%),就足以對全球石油與液化天然氣供給造成顯著壓力。

針對投資市場的影響,Benjamin Jones 認為股票市場在事件爆發初期將面臨下挫壓力。在產業層面,衝擊多半透過油價上升途徑體現,這意味著能源生產者的表現將優於能源消費者,而循環性與消費相關類股則承壓較重。相對地,國防產業、主要能源企業以及金礦商則可能因為地緣政治不確定性升高而受惠。

從地域結構來看,歐洲與日本因產業能源強度較高且依賴進口,對能源價格波動的敏感度顯著大於美國。此外,許多亞洲經濟體仰賴中東能源供應,若緊張局勢升溫,可能對區域資產造成持續性的下行壓力,反觀能源出口國則可能展現較強的韌性。

債市方面,通膨疑慮升溫將使短天期殖利率面臨上行壓力。雖然部分政府債可能受惠於避險買盤,但通膨風險仍將是市場主導力量。由於美國能源自主性較高,預期美債的波動度將小於歐洲與日本政府債,但隨著經濟前景不確定性增加,非投資等級債券的利差預料將進一步擴大。

美元在風險趨避初期通常會走強,尤其美國已轉為能源出口國,能部分抵禦能源漲價的衝擊。不過,景順提醒,美元的避險地位近年已受質疑,參考2025年「午夜重鎚行動」經驗,美元在事件發生後僅小幅走升後便轉趨疲弱。相對而言,加幣、挪威克朗等能源出口國貨幣預期表現將更為強勢。而隨著地緣政治風險發酵,黃金與白銀等貴金屬價格預期將持續上漲,成為資金避風港。

三立新聞網提醒您:

內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。