財經中心/師瑞德報導

你的投資策略還在追高殺低?難道你沒有發現你的資產水位也一直在潮起潮落?富達國際資深基金經理人李肇斌提醒,你真的得戒斷「短期追漲」的衝浪性格,轉向「長期防守+精準進攻」,用更全面的配置來對抗不確定性,而高股息人人愛,畢竟固定收益,能穩穩收錢,但別忘了能一直好好成長的息才稱得上優質配息,而不能僅憑少數幾次的衝高,就貿然把你的錢投下去。

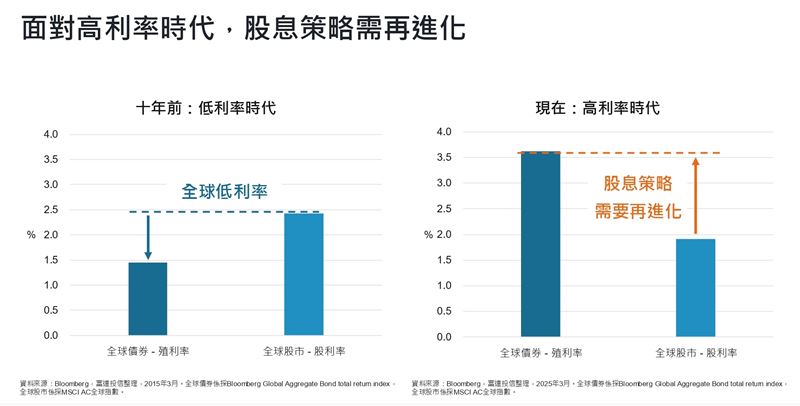

這世上唯一不變的,就是一直在變,尤其川普上任之後,更是一日多變,全球地緣政治風險升溫,美國對關鍵產業加徵關稅,市場表面看似波瀾不驚,但背後卻暗潮洶湧。李肇斌觀察到,VIX 指數雖下滑,但過去 20 個交易日的實際波動率降得更快,兩者落差擴大,代表市場隱含風險溢價依然偏高。投資人若只看表面數據,可能低估潛在衝擊。尤其美國上半年 GDP 較去年同期走弱,6 月 CPI 已見「關稅效應」,下半年通膨與消費信心將成為全球市場的關鍵變數。

變數那麼多,那就以不變應萬變吧!或者,要決定改變之前,多觀察國際局勢底層,真正的大趨勢。比方說,李肇斌以國際資金整理流向來看,他發現:「資金分流,美股獨強時代降溫」

過去10年,全球資金對美股的偏好幾乎是壓倒性的,特別集中在科技七巨頭(蘋果、微軟、亞馬遜、Alphabet、Meta、特斯拉、NVIDIA)等權值股。這種「單押一桌」的格局正在鬆動,特別是在美國估值屢創歷史高檔之際。

美國大型科技股的本益比動輒25倍到30倍,即使營收持續成長,一旦成長放緩,估值壓力將會放大。反觀歐洲,許多企業的本益比僅14倍到15 倍,且基本面穩健、全球營收占比高,例如法國的路威酩軒(LVMH)、英國的聯合利華(Unilever),甚至德國的西門子(Siemens)。這些公司長期派息規律、業務遍布全球,對單一市場的依賴度反而比美股同業低。

以銀行業為例,歐洲龍頭如瑞士的 UBS、英國的 HSBC,ROE 與資本充足率並不輸美國同業,且經過多年金融監管改革,資本結構更加穩健。估值折讓不僅意味著防禦力,也保留了未來估值回升的上行空間。

既然「錢會說話」,跟著主流資金走準沒錯,那麼,在全世界那麼多股票池中,如何撈到真正具有投資價值的好股票呢?李肇斌整理了:「核心框架:QVI 三準則」

1、Quality(品質)

企業必須具備穿越景氣循環的能力,包括管理層的應變能力、資產負債表健康度、自由現金流穩定性。例如全球頂級的消費品公司,即使在經濟衰退期,也能憑藉品牌力維持毛利與市占。

2、Valuation(估值)

價格便宜不等於好投資,估值必須結合產業地位與競爭優勢來看。例如一間市佔率高、技術門檻高的公司,即使估值稍高,長期仍可能優於一間缺乏成長動能的低估值公司。

3、Income(收益)

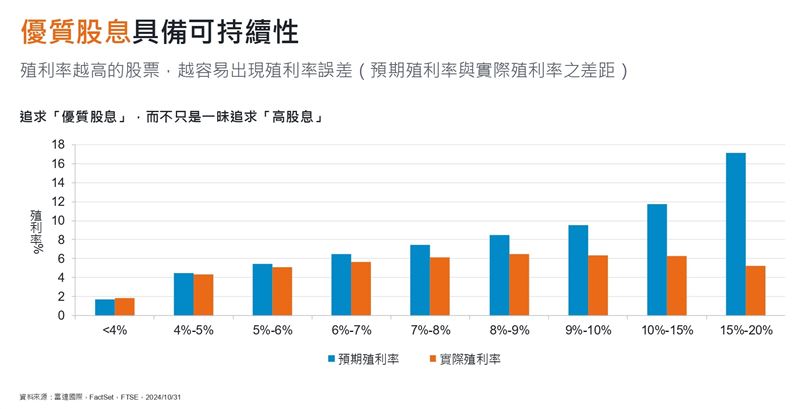

著重「可持續成長的股息」,而非單純高殖利率。理想殖利率區間約在 2%到7%,並觀察過去 5年到10 年的股息成長紀錄。李肇斌提醒,高殖利率往往意味著股價因基本面惡化而下跌,股息反而可能被削減。

有了以上三個選股原則作為參考,那麼,化作實際的操作戰術,又有哪些秘訣?李肇斌以「富達永續發展全球存股優勢基金」為例,「覆蓋式買權鎖定現金流」是個不錯的招數?

為什麼不採用廣泛的指數期權避險,而是精準針對持股個別操作覆蓋式買權(covered call)?

他舉例,如持有某檔穩健藍籌股時,賣出行使價高於現價 20% 的三個月買權,可立即收取約 2% 權利金:若股價緩漲或盤整,權利金直接成為額外收益,若股價短期急漲超過行使價,雖需交割,但已提前獲利,這種「以股配權」策略,兼顧了收益性與風險控管,避免指數期權在指數大漲時同時虧損。

該檔基金約一半資金配置於防禦型板塊,如必需消費品、公用事業、醫療保健等,這些行業的需求受景氣影響較小,波動度低於整體市場。

雖然金融被視為周期性產業,但他選擇資本結構穩健、業務多元化的金融機構。

在地緣政治與供應鏈風險管理上,他鎖定營收來源與生產基地多元分布的企業。例如日本普利司通多年在美國布局生產基地,避開了美國關稅衝擊;反觀仍依賴亞洲出口的輪胎同業,受到的關稅壓力更大。

台灣人喜歡高股息產品,收益穩定,然而過高股息的年代似乎已經過去,估值正常,才有利長期投資,他以「富達永續發展全球存股優勢基金」為例,持股約 50 檔、換手率低,確保對每檔標的都有深入研究。除了財報數據,還會評估:管理層在不同經濟周期下的策略調整紀錄、成本控管能力、現金流轉換率(營收轉為自由現金流的比例)

若只篩選 4%以上殖利率的公司,全球約有 600 檔;若將門檻降至 2%,範圍擴大到 1,300 檔,選擇空間大幅提升,有利找到「估值合理+股息可成長」的高品質公司。李肇斌總結:「與其追逐短期高息,不如擁抱會長大的息,當底子穩、現金流穩,投資人才有資格把時間拉長,讓複利發揮力量。」

1、核心理念:全球範圍尋找高品質、估值合理、股息穩健成長的公司

2、收益結構:股息+期權權利金各占約一半

3、歷史配息:年化約 5.5%~8.5%,以穩定為優先

4、ESG:公司治理是品質篩選的重要一環

1、別被低 VIX 騙:實際波動率更能揭露隱藏風險

2、全球資金再平衡:美股獨強格局降溫,歐洲低估龍頭值得注意

3、QVI 是核心:品質>估值>收益,避免高殖利率陷阱

4、覆蓋式買權:穩定現金流、保留漲幅彈性

5、雙重分散:產業與地理配置同時分散,降低系統性衝擊

三立新聞網提醒您:

內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。