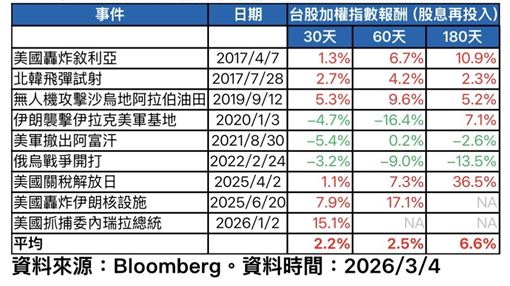

財經中心/廖珪如報導

隨著 DRAM 產業供給結構出現根本性轉變,多家法人認為,記憶體價格已正式進入賣方市場(Seller’s Market),南亞科營運動能明確走出 2025 年景氣谷底,並由短期反彈轉為中期成長循環。包括群益、凱基及福邦投顧近期皆上調對南亞科(2408)的獲利與評價假設,最新目標價區間已提高至 340 至 356 元,一致維持「買進/增加持股」投資建議。

法人指出,本波記憶體行情的核心在於供給端結構性收斂。隨著 AI 伺服器需求爆發,國際三大記憶體原廠持續將產能與資本支出集中於高毛利的 HBM 與先進製程 DDR5,使傳統 DDR4 與 LPDDR4 產能長期受限。由於 HBM 製程高度占用晶圓面積,進一步排擠 Commodity DRAM 產出,導致 DDR4 市場供不應求,價格具備明確下檔支撐。

就近期營運表現觀察,南亞科 2025 年第四季營收達 300.94 億元,季增逾六成、年增超過三倍,主要受惠 DRAM 平均銷售價格(ASP)季增逾三成,出貨量亦呈雙位數成長。產品組合改善與折舊費用下降帶動毛利率大幅回升至約 49%,單季稅後 EPS 達 3.58 元,顯示獲利結構已明顯翻轉,全年 EPS 亦回升至 2 元以上水準。

展望 2026 年,法人對南亞科獲利預估分歧,主要反映對 ASP 續航力的假設差異。群益投顧預估 2026 年稅後 EPS 約 21.57 元,目標價上調至 356 元;凱基投顧則認為高淨利率可維持更長時間,並看好 WoW(Wafer-on-Wafer)專案自 2026 年起貢獻營收,將 2026 年 EPS 上修至 39.04 元;福邦投顧則採 3.8 倍 PBR 評價,目標價設定為 340 元。

針對市場關注的美國關稅風險,法人普遍認為影響有限。即便美國未來對非本土生產的記憶體產品課徵高額關稅,在目前 DRAM 供不應求的賣方市場環境下,價格轉嫁能力明確,加上南亞科直接輸美比重偏低,對整體營運衝擊相對可控。

資本支出方面,南亞科規劃 2026 年資本支出將提升至 500 億元,其中約七成用於新廠廠務與無塵室工程,其餘投入設備採購。新廠預計於 2027 年上半年量產,長期目標為 2028 年上半年月產能達 1.5 萬至 2 萬片。法人指出,短期折舊費用仍處於下降趨勢,有助於支撐 2026 年獲利表現,新廠量產後才會重新墊高折舊。

三立新聞網提醒您:

內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。