財經中心/廖珪如報導

產業分析認為,Starship 帶來的單次發射成本下降,使衛星密度與頻寬配置出現結構性改變,加上 Amazon Kuiper 須於法規期限內完成既定部署數量,推動高頻寬星際鏈路(ISL)、毫米波射頻元件及高階 PCB 用量顯著提升,成為供應鏈新一輪成長動能。

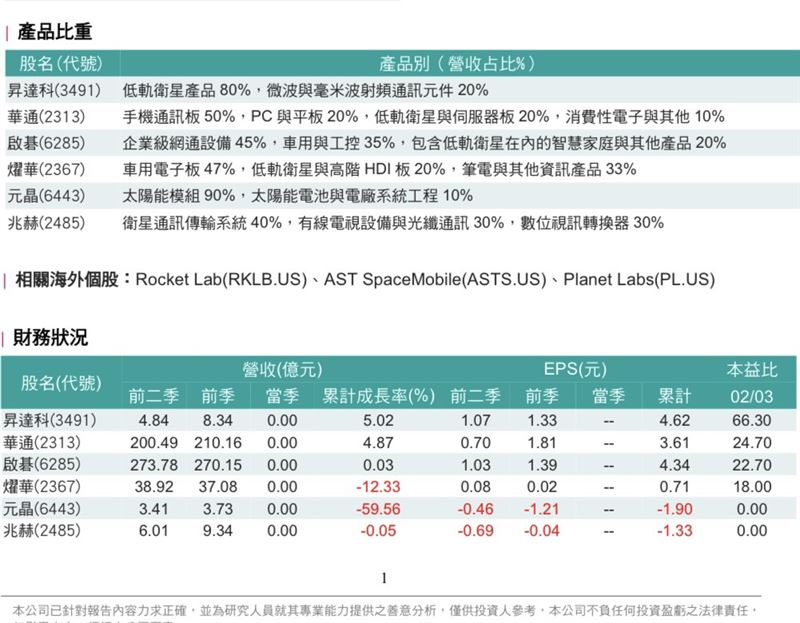

市場指出,隨著低軌衛星進入商用成長期,昇達科來自 SpaceX 與 Amazon Kuiper 等主要客戶的訂單能見度,已延伸至 2026 年中甚至年底。在星際鏈路導入下,毫米波元件規格持續升級,帶動公司衛星相關營收占比突破七成,成為營運成長核心動能。目前市場觀察其股價支撐區約 1,150 元,壓力區約 1,350 元。

此外,隨著泰國新廠產能陸續開出,華通在高階 HDI 衛星板領域的供貨能力同步提升。市場指出,美系兩大低軌衛星業者對高階衛星板需求持續擴大,使華通營收結構進一步優化,有效降低過往對單一消費電子產品的季節性依賴。目前市場觀察其股價支撐區約 175 元,壓力區約 200 元。

市場分析指出,隨著 SpaceX 鎖定 2026 年中推進 IPO,並加速擴張 Starlink 市佔率,用戶數呈現翻倍式成長,帶動地面接收設備需求同步升溫。作為關鍵供應商之一,啟碁的低軌衛星相關產品營收比重有望持續提升,成為中期成長主軸。目前市場觀察其股價支撐區約 190 元,壓力區約 220 元。整體而言,低軌衛星產業已從早期的「發射數量競賽」,正式轉向「頻寬效率、終端應用與商業模式變現」階段。在 Starship 降低發射門檻、Kuiper 部署進度加快,以及手機直連與太空 AI 應用逐步落地的背景下,具備射頻、板材與終端設備技術門檻的台灣供應鏈,正站在新一輪商用化成長的關鍵。

三立新聞網提醒您:

內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。