白金渝/金融業法遵人員,法學博士

2026年1月,日本知名人壽爆發約100名員工涉及從客戶收取資金不當使用或挪用、投資募集不當等行為,金額達31億日圓,約498名客戶受損。這件事尚待後續處理,然該公司之CEO即刻宣布辭職並於2026年2月1日生效,顯見事件嚴重性。

保險業務員是保險公司與保戶的橋樑,如果業務員出問題,是三方俱敗。業務員會有這樣的行為,主要動機仍是金錢利益,但環境因素放大風險,亦即金錢需求、心理因素,加上制度漏洞的相乘結果。最普遍的是業務員因個人財務困境、投資失利、貪婪,利用假保單、延遲入帳,暫時支用保戶款項以滿足現金流需求。業務員的短視或冒險心理,認為「只是暫時挪用,稍後再還」、有些人認為「保戶最後還是會繳款成功」,企圖合理化自己的行為、低估被抓風險。另一方面,公司的高壓業績考核與獎金晉升制度也催化業務員為達標鋌而走險,而公司的內控管理不嚴,更間接讓業務員有操作空間。

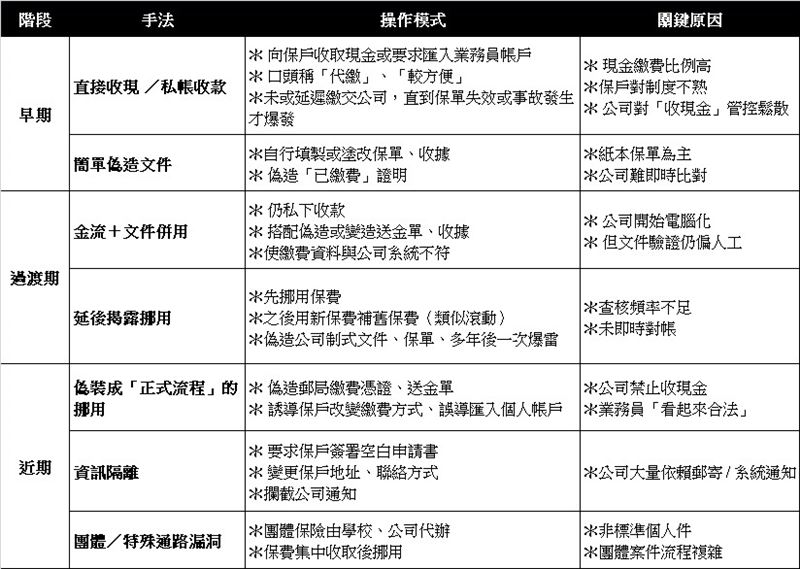

雖然業務員挪用手法與時俱進,從早期的收現金到近年改以匯款、信用卡繳款及電子付款,偽造、製造資訊隔離斷點、利用漏洞等來遂行挪用之實,但挪用的本質始終相同,即保費未入公司帳戶,利用保戶信任業務員代表公司、保戶無法即時辨識文件真偽與驗證入帳的資訊不對稱,持續進化操作手法。請參下表一。

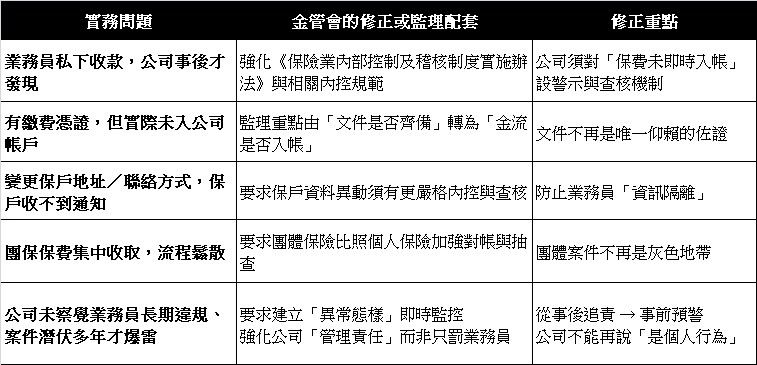

因為挪用保費影響保戶權益甚大,金管會非常重視。《保險業通報重大偶發事件之範圍申報程序及其他應遵循事項》將挪用保費列入應通報重偶的項目,且實務上有段時期不管涉案金額多寡,保險公司為免漏報受罰,均會依規定通報。金管會監理的核心不僅是個案解決,更強調內控、防弊、金流、查核責任,要求補強公司制度面的設計,請參下表二。

金管會的裁罰邏輯發生質變,過往傾向將此類案件當作「業務員犯法,由其自負刑事責任、公司只是管理疏失,如今的認定是將「業務員能犯案這麼久才被發覺與公司內控設計不良或未落實劃上等號」,援引《保險法》第171條之1把「挪用保費=內控失靈」連在一起處罰,保險公司必須承受高額裁罰的風險。

2019年12月制訂的《保險業保險經紀人公司及保險代理人公司防範保險業務員挪用侵占保戶款項相關內控作業規定》(下稱該規定)是金管會對業務員挪用侵占保費案件頻傳的具體法規上回應之一。因應爆發的各種案例,陸續檢討修訂內容,修正脈絡與監理趨勢逐步把重點從「避免業務員違規後再處理」,擴大為「事前宣導與教育、事中控管與核對、事後查核與留存紀錄的全面控管機制」。包括:要求公司對近一期保險費到期後3個月未交付且符合特定態樣(如業務員離職、扣繳方式變更、聯絡資訊異動等)的案件,必須逐案向保戶確認是否真的繳交保費、針對有疑義案件進行查核與留存紀錄,以期扭轉過去收到客戶申訴才被動查核,改為主動查核,以俾提前發現可疑案件。

此外,針對涉及通訊資料被業務員掌控、變更保戶聯絡資料、偽造接收資訊或阻斷被公司聯繫,導致公司無法接收到帳務異常資訊的態樣,公司需定期查核異常通訊資料,同一招攬業務員主持的保單,是否有多位保戶留存相同或異常集中通訊資料,必須確認是否為保戶本人資訊。

該規定的另一修正方向是從模糊規範深化為細節規範,例如對過去案件中業務員偽造送金單或收據的樣態,新增「單據核對一致性查核」,要求公司對業務員轉送之自行繳費文件(如收據、繳款證明)需查核要保人收到的單據資訊、是否與原始投保資料一致。並進一步要求公司必須建立查核機制對付「自製文件」,確認分支機構場所有無業務員自行製作之保險單、送金單、保費繳納證明或收據等,由獨立單位製作、發送並留存控管該等重要文件,且應設置退件/遺失追蹤等控制流程。

借鏡日本

日本知名人壽案從2024年6月,一名前業務員因涉嫌透過不當方式獲取客戶資金及其他違規行為遭警方逮捕為起點,同年8月,日本知名人壽啟動內部調查,全面清查是否有更多業務員是否涉及類似不當行為。經查約100名業務員涉案,2026年1月日本知名人壽公司公開調查結果且調整高層人事,CEO辭職以示負責。

除此之外,更早在2020年爆發第一生命山口分公司一名八十多歲的資深「明星業務員」利用其在公司的特殊地位,以「提供高利率理財方案」為由,十多年間向24名客戶騙取共計 19.4億日圓事件,促使日本金融廳對該公司下達業務改善命令。

日本金融廳同台灣一樣採取嚴格的措施,從「人」的行為規範與「制度」的嚴密設計雙管齊下,提高金融機構與業務員的責任,並讓客戶的資金與交易資訊更加透明安全,以杜絕保費被挪用或侵占的風險。

「人」的行為規範面,對業務員登錄前進行「盡職調查」,了解業務員品性、知識、信用與財務狀況,並持續管理考核;全面禁止代收現金保費、不得代要保人保管保險單、印鑑、密碼、空白契約文件等。「內控制度」設計面,對投保、保單轉換、理賠等重要流程進行監控,防範擅自操作,進行定期及不定期的內部稽核,確認控管措施有效。同時要求提升資訊透明度,要求金融機構提供客戶資產與交易狀況,確保客戶知情,建立異常交易警示機制等。

為何日本已採嚴格措施,仍然發生業務員不當挪用呢?日本金融廳是透過《保險業務法》等法律框架,以及制度化的「綜合監理」原則來確保保險公司遵法運作,換言之,監理資源與執法範圍有限,金融廳更仰賴公司自律、內控來管理人數眾多且分散的業務員。

從日本知名人壽公布的調查結果與個人觀察,指出此案與企業文化過度重銷售業績、過度尊重銷售人員、對高風險獎勵計畫缺乏制衡,公司內部誘因可能鼓勵極端行為有關。其中,過度尊重銷售人員拆解成實務說法是,業績優異、擁有更高資格認證和眾多獎項的銷售人員往往會被客戶視為值得信賴的,從而使他們的意見具有相當大的影響力,又或者因為從業甚久,在公司已掌握話語權甚至隱形的配合內勤小組,該公司高階經營階層若未能有效建構並貫徹內部監控、風險管理與合規措施就算外部規範再強,亦難以防範內部員工不當行為。

即使日本金融廳已在過去幾年透過法規改革、監理指引與執法行動強化保險業監管,但仍可能因公司內控不足、監理資源配置及誘因機制設計不完善、管理措施的時間落差等原因,造成大規模銷售人員不當行為事件。改善方向需要共同提升法規監理、企業治理與內控機制,才能從根本防止類似違規行為再發生。

消費者/保戶與業務員往來,最好也保持應有的距離,除以信用卡/電子付款繳納保費外,對於業務員要求的更改個人資料、推薦投資商品的話術提高警覺,定期主動檢視保單之繳費、效期情況,也避免與業務員有私人金錢往來,事前停看聽遠甚於亡羊補牢。